経営相談しよう

経営相談しよう 補助金・助成金等チラシ

補助金・助成金等チラシ

持続化給付金をわかりやすく説明

国ではさまざまな政策目標を達成するために、事業者を支援する補助金・給付金・助成金などの支援制度を用意しています。

しかし補助金や給付金の活用は申請が大変そうで、なかなか利用しづらいという事業者の方も多いと思います。

ここでは、補助金や給付金・助成金をはじめて利用する方、難しくて大変だと考えている方に、申請の方法などを分かりやすく紹介します。

よくわかるシリーズの第一回は、新型コロナウイルス感染症拡大にともない設立された「持続化給付金」です。

持続化給付金とは

持続化給付金は、新型コロナウイルスの感染拡大で大きな影響を受けている会社や個人事業者に対して、事業の「持続・継続」をサポートするための給付金です。

補助金は申請後に審査が必要になりますが、持続化給付金は一定の条件をクリアしていれば受給することができます。

また補助金の場合は、通常その目的によって、お金の「使いみち」が決められていますが、この持続化給付金は事業全般に広く使うことができます。

給付の対象

持続化給付金は、一部の大企業(資本金10億円以上)を除き、ほとんどの会社(中堅企業・中小企業・小規模事業者など)が対象になります。また、医療法人、農業法人、NPO法人、社会福祉法人などの会社以外の法人も対象です。

また法人だけでなく、フリーランスを含む個人事業主も対象となります。

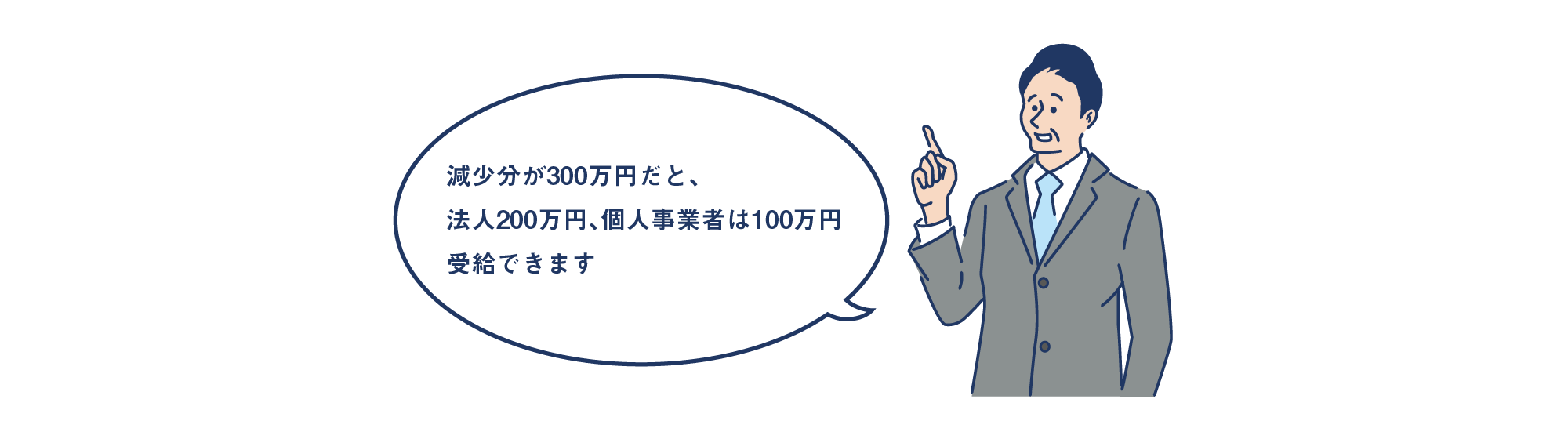

| 対象 | 給付額※ |

|---|---|

| 法人 | 200万円 |

| 個人事業者(フリーランス含む) | 100万円 |

※ただし、昨年1年間の売上からの減少分を上限とします。

売上減少分の計算方法

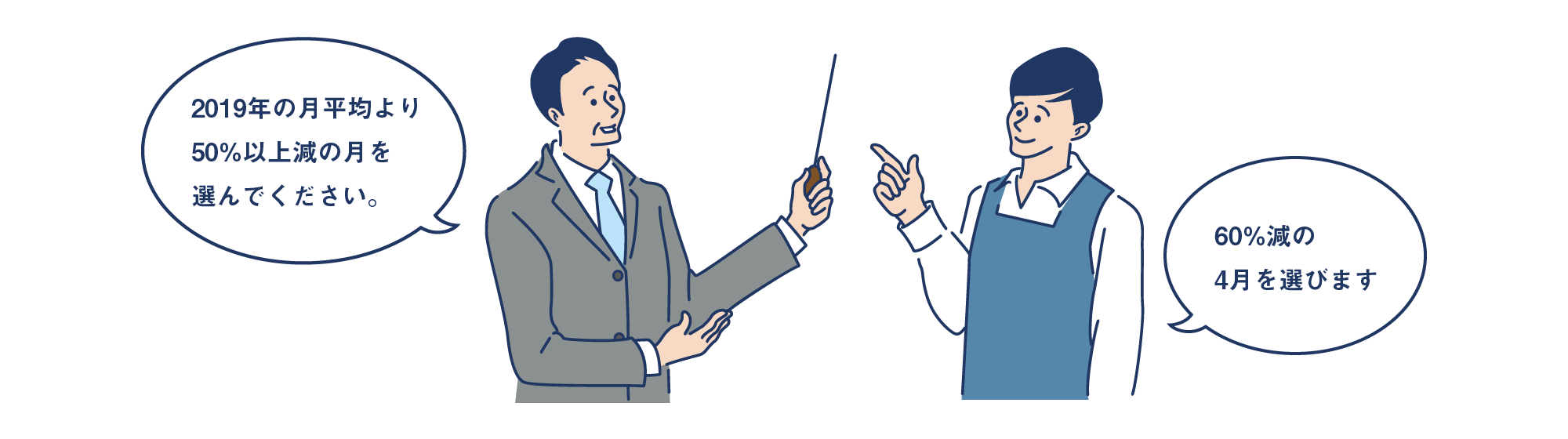

持続化給付金は、「前年同月比50%以上の売上減少」が支給の条件になります。

減少分の計算方法は、法人・個人事業者(青色申告)、個人事業者(白色申告)、創業1年未満の事業者によって異なります。

計算の基本的な考え方

法人・個人事業者(青色申告)の場合

- ①50%以上減の月を選ぶ

-

1月 2月 3月 4月 2019年の売上 100万円 100万円 150万円 200万円 2020年の売上 90万円 80万円 70万円 100万円 前年同月比 約10%減 約20%減 約55%減 約50%減

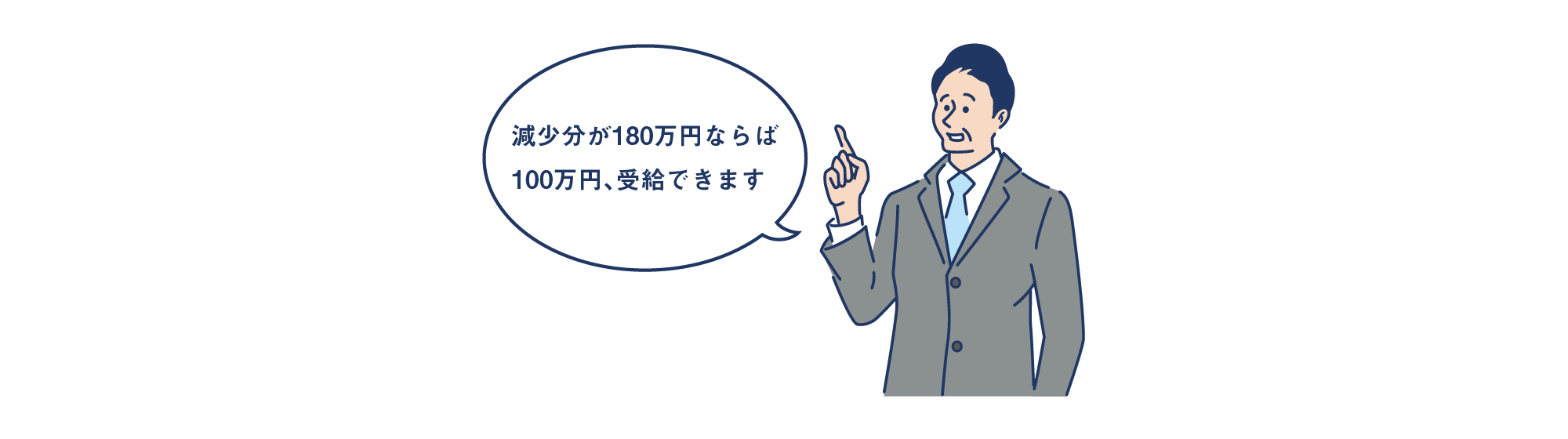

- ②減少分を計算する

-

2019年の総売上(事業収入)から「選択した月の売上×12ヶ月」したものを引きます。減少分について法人の場合は「最大200万円」、個人事業者の場合は「最大100万円」が給付※されます。

※ただし減少分が給付の上限になります。

個人事業者(白色申告)の場合

- ①2019年度の月平均売上を計算する

-

昨年度の2019年度の総売上(事業収入)を12ヶ月で割って、月平均売上を計算します。

- ②50%以上減の月を選ぶ

-

2020年1月~2020年12月の間で、2019年の月平均売上(事業収入)と比べて売上が50%以上減少した「ひと月」を事業者が選びます

Bさんの場合(年間事業収入300万円)

1月 2月 3月 4月 2019年の売上 月平均売上(事業収入) 25万円 2020年の売上 40万円 20万円 12万円 10万円 前年同月比 約60%増 約20%減 約48%減 約60%減

- ③減少分を計算する

2019年の年間売上(事業収入)から「選択した月の事業収入×12ヶ月」したものを引きます、個人事業者の場合は「最大100万円」が給付※されます。

※ただし減少分が給付の上限になります。

創業1年未満の法人・事業者の場合

- ①2019年度の月平均売上を計算する

-

昨年度の2019年度の年間売上(事業収入)を開業期間で割り、月平均売上を計算します。開業月の途中からの開業でも、ひと月分の売上として計算します。

Cさんの場合(10月開業)

10月(開業) 11月 12月 月平均 2019年の売上 30万円 40万円 50万円 40万円

- ②50%以上減の月を選ぶ

-

2019年の月平均売上と比べて、同月比で売上が50%以上減少した「ひと月」を事業者が選びます。

Cさんの場合

1月 2月 3月 4月 2019年の売上 月平均売上(事業収入) 40万円 2020年の売上 40万円 30万円 20万円 15万円 前年同月比 増減なし 約25%減 約50%減 約63%減

- ③減少分を計算する

「2019年月平均×12」から「選択した月の売上×12ヶ月」したものを引きます。減少分について法人の場合は「最大200万円」、個人事業者の場合は「最大100万円」が給付※されます。

※ただし減少分が給付の上限になります。

必要な書類

持続化給付金の申請にあたっては以下の書類が必要になります。減収分の売上台帳等とは、経理ソフトから抽出した売上データ、エクセルで抽出した売上データ、手書きの売上帳のコピーなどです。

| 法人 |

|

|---|---|

| 個人(青色申告) |

|

| 個人(白色申告) |

|

※確定申告書別表一の控えには収受日付印が必要です。

※創業1年未満の法人は確定申告書類の代わりに、「履歴事項全部証明書」が必要になります。

※創業1年未満の個人事業者は確定申告書類の代わりに、「事業開始等申告書」が必要になります。

申請方法

WEBまたは申請サポート会場で申請できます。

持続化給付金は、中小企業庁の「持続化給付金サイト」の申請ページ、またはお近くの申請サポート会場(完全予約制)で申請できます。WEBからの申請の場合、給付金は申請者の銀行口座に2週間ほどで振り込まれます。

※WEB申請にあたり、GビズIDを取得する必要はありません。

※郵送では申請できません。

▼持続化給付金の申請や詳しい情報についてはこちらから

中小企業庁「持続化給付金サイト(https://www.jizokuka-kyufu.jp/)

「持続化給付金の申請要領」などの書類、WEB申請の受付窓口があります。

最寄りの相談窓口を探す

給付金の10万円未満の端数支給についてのお知らせ

- 持続化給付金の給付額について、10万円未満の端数は切り捨てることとしていましたが、10万円未満の端数についても支給することとなりました。

- 端数の追加支給分については、後日となります。

- 現在、できるだけ早期に追加支給が可能となるよう調整を進めてまいります。

- 追加給付を受けるための再度の申請は不要です。

- 引き続き、事業者の皆様にとって、必要な支援を迅速かつ分かりやすくお届けすることに努めてまいります。

よくある質問

Q1.給付金とはどのようものですか?

売上が前年同月比で50%以上減少している事業者を対象に、中小法人等の法人は200万円、フリーランスを含む個人事業者は100万円を上限に、現金を給付するものです。様々な業種、会社以外の法人など、幅広く対象としています

Q2.一般財団法人や一般社団法人は対象になりますか?

「持続化給付金申請要領(中小法人等向け)」のP.6要件を満たす法人は対象となります。

※申請要領は、中小企業庁「持続化給付金サイト( https://www.jizokuka-kyufu.jp/ )」に掲載。

Q3.今年創業したのですが、対象になりますか。

給付額は前年の売上高等に基づいて算出しますが、2020年1月以降に創業された方は、給付額の算定根拠を確認することが困難であること等から対象としていません。

Q4.複数の事業所や部門がある場合、別々に申請することはできますか?

申請は、法人または個人事業者単位となります。事業所や部門などが別々に申請することはできません。

Q5.事業の施設(オフィスや店舗など)があることが申請の要件になりますか?

施設の有無は要件ではありません。

Q6.前年同月比の売上減少幅が50%に満たないと給付されませんか?

現時点で50%に満たなくても、2020年1~12月のいずれかの月で前年同月と比較して売上が50%以上減少していれば対象となります。

Q7.副業している場合はどうなりますか?

確定申告で事業収入がある場合は、対象になります。

Q8.算出方法における売上とは何ですか?

確定申告書類で事業収入として計上するものです。収入の総額から経費等を差し引いた利益ではありません。また、不動産収入や給与収入、雑所得等は含みません。

Q9.支給された給付金の使い方に制限はありますか?

それぞれの状況に応じて事業継続のために広くお使いいただけます。

Q10.申請は電子申請だけですか?

迅速に給付を行うために、電子申請を原則としています。しかし、電子申請に不慣れな方や困難な方については、予約制の申請支援(必要情報の入力等)を行う申請サポート会場を全国に順次設置する予定です。

Q11.代理の名義で申請はできますか?

申請は、法人(代表者)、個人事業者ともに、本人による申請となります。

電子申請の際、身近な方や日頃手続きのご相談をされている方などに、申請の支援をしていただくことは問題ありません。

※持続化給付金の代理申請や代行入力などを装った詐欺にご注意ください。

Q12.確定申告書類の控えに収受印がない場合やe-Taxの場合はどうすればいいですか?

<中小法人等の場合>

提出していただく確定申告書類の控えは、必ず収受印※が押印されているものを提出してください。

※税務署印(もしくは税理士印)

e-Taxの場合は「受信通知」を提出してください。

確定申告書類の控えに収受印が押印されていない場合は、代わりとして、税理士による押印及び署名がなされた月ごとの事業収入を証明する書類(様式自由)を提出してください。

<個人事業者等の場合>

提出していただく確定申告書類の控えは、必ず収受印※が押印されているものを提出してください。

※税務署印(もしくは青色申告会印・自治体印でも申請することはできますが、証拠書類等の確認に時間を要します)

e-Taxの場合は、「受信通知」を提出してください。

確定申告書類の控えに収受印が押印されていない場合は、収受印の代わりとして納税証明書(その2)を提出してください。

納税証明書(その2)も提出できない場合は、証拠書類等の確認に時間を要するため、給付までに大幅に時間を要します。なお、証拠書類等が正しいことが確認できないときは給付できない場合があります。

Q13.いつ支給されますか?

通常、申請から2週間程度でご登録の口座に入金する予定です。給付が決定した方には給付決定通知を送付します。

Q14.複数回受給することはできますか?

複数回の受給はできません。

Q15.持続化給付金は課税の対象となりますか?

税務上は益金(個人事業者の場合は、総収入金額)に算入されます。損金(個人事業者の場合は必要経費)の方が多ければ、課税所得は生じず、課税対象となりません。

Q16.特別定額給付金や都道府県の協力金等と、持続化給付金の併給は可能ですか。

持続化給付金は、他の給付金や協力金、各種補助金等との併給は可能です。他の給付金等が持続化給付金を含む各種給付金等と併給が可能かについては、制度を運用する自治体等にご確認ください。

Q17.持続化補助金は給付金とは何が違いますか?

持続化「補助金」は、小規模事業者の販路開拓の取組を支援するもので、最大50万円(創業者は100万円)、補助率2/3の補助金です。事業実施後、使途の確認を行い、適正な支出について補助を行うものであり、持続化「給付金」とは別の制度になります。

Q18.事業収入を比較する2つの月の間に、中小法人等から個人事業者等に変わりました(以下「個人成り」)が、申請は可能ですか?

2019年1月から12月の間に個人成りした場合は、持続化給付金申請要領(個人事業者等向け)のP.28「B-1新規開業特例」と同じ扱いになります。

※申請要領は、中小企業庁「持続化給付金サイト( https://www.jizokuka-kyufu.jp/ )」に掲載。

Q19.事業収入を比較する2つの月の間に、2019年は個人事業者として複数の事業を行っていましたが、2020年4月1日までの間に複数の事業をそれぞれ個別の法人として設立しました。この場合の計算はどうなりますか?

過去の事業収入を証明する証拠書類等が(ここでは2019年の個人事業者の確定申告書類)が同一名義の場合、申請は一回に限ります。2019年の個人事業者の確定申告書類と、設立後のいずれか1つの法人の対象月の事業収入を比較してください。この場合、持続化給付金申請要領(中小法人等向け)P.33「B-6法人成り」特例を活用することができます。

なお、個人事業者が一部事業について法人成りした後も個人事業を並行して継続している場合や、法人が法人分割により複数の法人となっている場合にも、同様の考え方とします。

※申請要領は、中小企業庁「持続化給付金サイト( https://www.jizokuka-kyufu.jp/ )」に掲載。

Q20.消費税の申告書類での申請は可能ですか?

消費税の申告書類は証拠書類としてお使いいただけません。中小法人等の場合には法人税の確定申告書別表一、個人事業者等の場合には所得税の確定申告書第一表を証拠書類としてご準備ください。